Contingency=特約事項の正体-2

2. Inspection Contingency

気に入った物件を見つけたらその後の流れは…..

↓

オファーを入れる(①MortgageのPre-Approval Letterを予め取っておくことは必須、②自分が使いたい弁護士も決めておく、③インスペクターも決めておく。この三つを準備しておくとスムーズ)

↓

祝!オファーに合意されたら

↓

すぐインスペクションをしろと言われる

↓

インスペクションの実施

さて、インスペクションのContingencyとはインスペクションの結果、受け入れられない不具合が見つかった場合、契約を破棄出来るという条項です。

但し、ウエストチェスターNYやフェアフィールドCT付近では、売買契約を結ぶ前にインスペクションをするので(他地域・他州ではその順番は違うようですが)オファーに取り合えず “Inspection Contingency”と付けておけばいいでしょう。またはつけなくても、重大な瑕疵があるにもかかわらず、売手が「何もしない」と断言した場合は、「そのままでいいのでクレジットしてもらえないか?値下げは?」という交渉もしてみましょう。あとは、購入後に買手の資金でその瑕疵に対応しなければならなくても「買いたいか?その覚悟があるか?」どうか?ということですね。

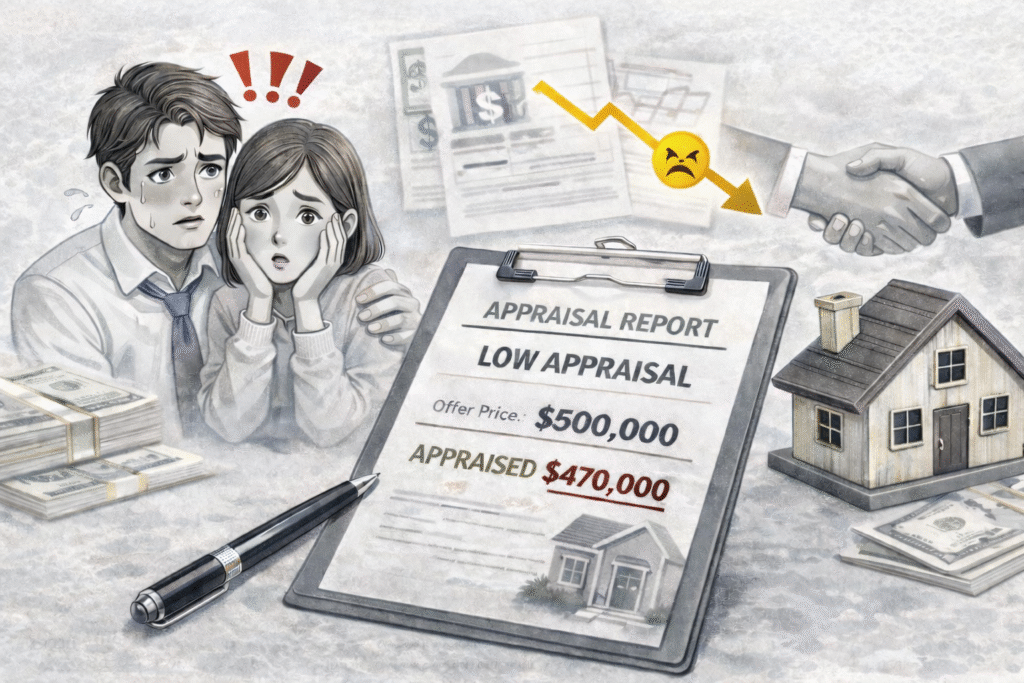

3. Appraisal Contingency

人気物件で、たくさんのオファーが入りガンガン値段が上がっていくマーケットはコロナ禍前からみられました。コロナ禍でCityから郊外に引っ越す人が増えたり、Mortgage Rateが上がる前など、荘園不動産のお客様が実際にオファーされ、決まった値段がリスティング価格から227%も高く売れた。ということもありました。

さて、加熱し過ぎた場合は特に、Appraiserが物件に行き調査をしてその評価額がご自分がオファーした値段よりも低い。というケースがありえます。この場合、銀行が貸してくれるという金額とオファーで合意した値段の「差」を現金で用意する必要があります。

差額を用意できない場合、このAppraisal Contingencyは、Dealをキャンセル出来る条項です。

最終的に銀行が「あなたが買うこの物件に対して、あなたに$〇〇〇,〇〇〇貸します。」というMortgage Qualified Letterという物を出して初めて「お金を借りられる約束」を取り付けるわけですが、このタイミングはクロージング直前です。つまり、この段階で「買うことが無理になったのでやめる」というContingencyがついていたら、売手は一から他の買手探しをしなければならず、時間のロスは大きくなります。つまり、Bidding Warになるような取引の場合は、まず受け入れてもらえないContingencyです。

高過ぎるオファーは、資金に十分な余裕がない限り考えものです。

夜寝られなくなります。

この他にもContingencyはまだありますが、居住用住宅不動産取引はあくまで売手も買手も双方がウィンウィンになることが重要だと考えております。それで言うと、当たり前なContingencyもあるので、ここでは触れず今回の話題はここで一旦終了します。

ご質問、ご相談などはご遠慮なく以下リンクから荘園不動産までお寄せください。

今日も荘園不動産の「ニューヨーク郊外・家のなんでも」のブログをお読みいただきありがとうございました。